移転価格文書化制度

平成28年度税制改正において、BEPS プロジェクトの最終報告書に基づき、移転価格税制等に係る文書化制度が以下のとおり整備されました。

- ローカルファイル

- 国外関連取引におけるALPを算定するための詳細な情報

【同時文書化義務 -新規- 】

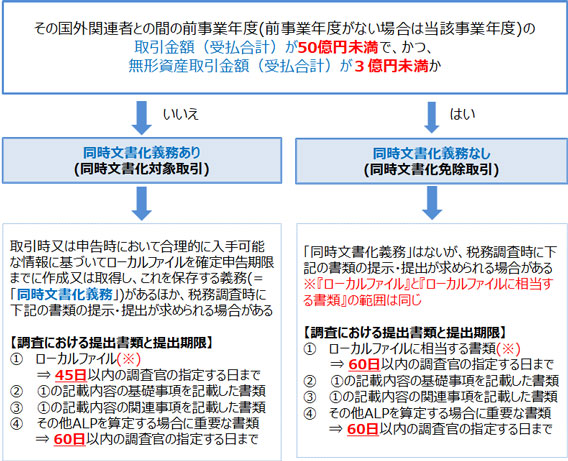

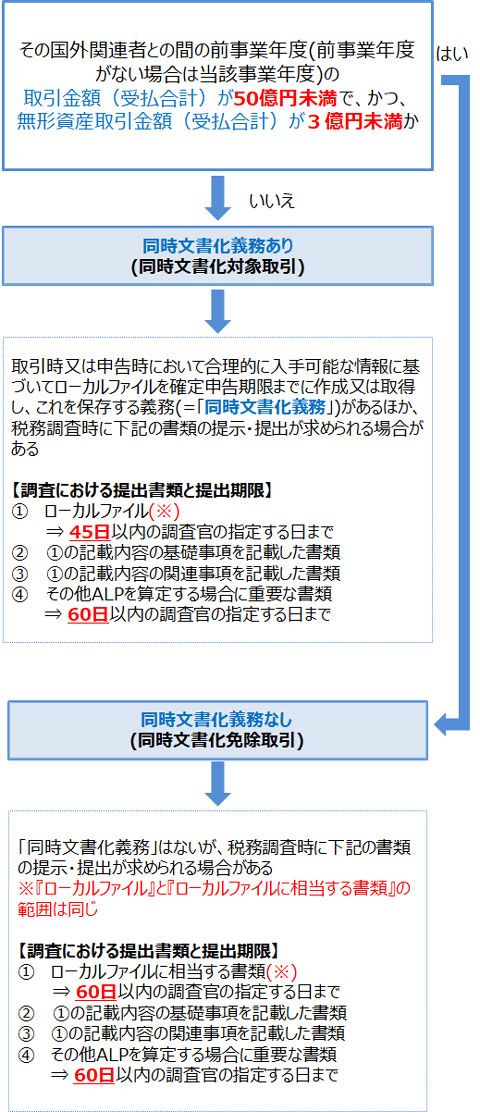

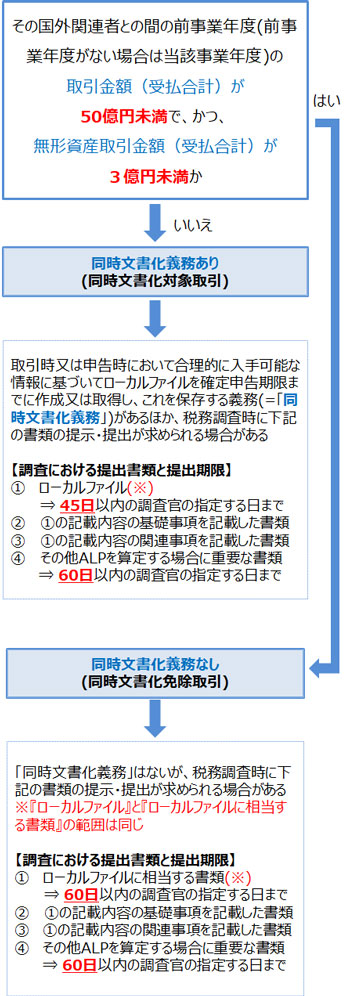

一定規模以上の国外関連取引を行う法人に対して、ローカルファイルを確定申告期限までに作成等する義務が課されました

☛ 同時文書化義務の判定は、次のフローチャート参照

※ 同時文書化義務を免除された企業でも、税務調査時にはローカルファイルに相当する書類の提示・提出が求められる場合があります。

- 国別報告事項 -新規-

- 国別の活動状況に関する情報

【提出義務者】

直前会計年度の連結総収入金額 1,000 億円以上の多国籍企業グループの構成会社等(最終親会社等又は代理親会社等に限ります)

- 事業概況報告事項-新規-

- グループの活動の全体像に関する情報

【提出義務者】

直前会計年度の連結総収入金額 1,000 億円以上の多国籍企業グループの構成会社等