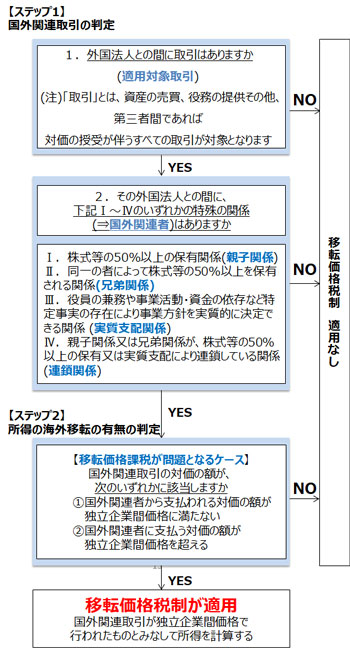

移転価格税制とは

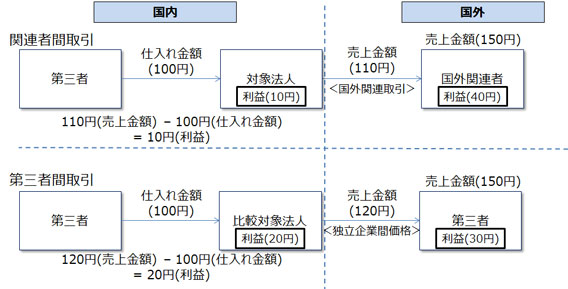

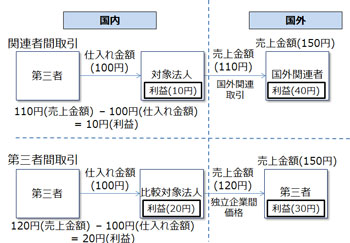

企業が海外の関連企業との取引価格(移転価格(Transfer Price : TP))を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能。

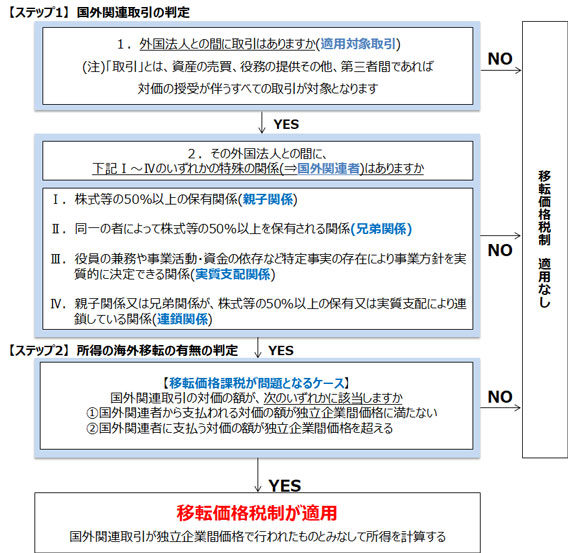

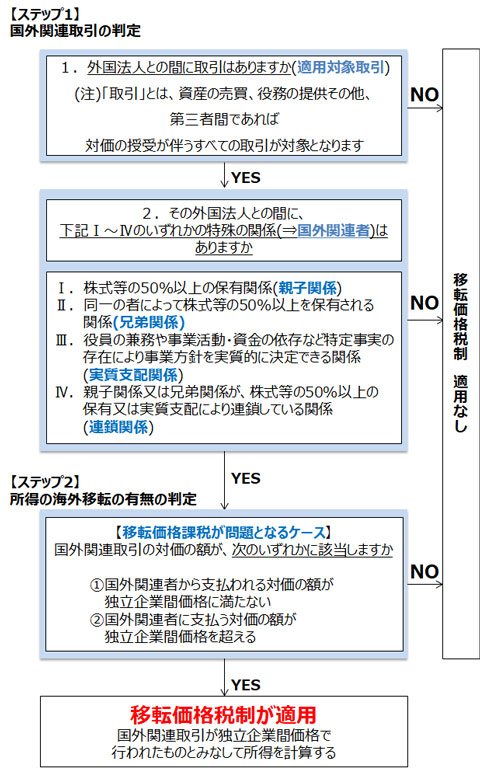

移転価格税制は、このような海外の関連企業との間の取引を通じた所得の海外移転を防止するため、海外の関連企業との取引が、通常の取引価格(独立企業間価格(Arm’s Length Price: ALP))で行われたものとみなして所得を計算し、課税を行う制度である。

![]()

トップページ > 移転価格税制とは

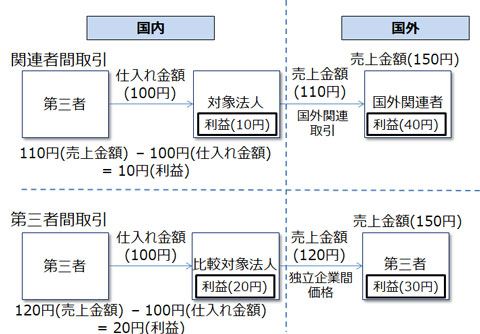

企業が海外の関連企業との取引価格(移転価格(Transfer Price : TP))を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能。

移転価格税制は、このような海外の関連企業との間の取引を通じた所得の海外移転を防止するため、海外の関連企業との取引が、通常の取引価格(独立企業間価格(Arm’s Length Price: ALP))で行われたものとみなして所得を計算し、課税を行う制度である。

近年、企業取引の国際化の進展とともに、下図のとおり、海外子会社等の現地法人企業数は増加傾向にあることなどから、国税当局では、IT化や富裕層への対応などと並んで、移転価格課税をはじめとする「国際化への取組み」を毎年の重要課題と位置づけ、資料情報の収集や調査体制の強化を図るなど、深度ある調査を実施している

| 事務年度 | 平成18年度 | 平成21年度 | 平成23年度 | 平成25年度 | 平成27年度 |

|---|---|---|---|---|---|

| 現地法人企業数 | 16,370社 | 18,201社 | 19,250社 | 23,927社 | 25,233社 |

なかでも移転価格課税に係る税務調査は従来比較的大規模な国外関連取引を行っている大企業が主な対象となっていたが、最近は下図のとおり、移転価格課税に係る一件当たりの申告漏れ所得金額が小さい年度もあり、移転価格税制上の問題は中小企業などにも広く起こり得るようになってきたものと思われる

| 事務年度 | 平成24年度 | 平成25年度 | 平成26年度 | 平成27年度 | 平成28年度 |

|---|---|---|---|---|---|

| 申告漏れ件数 | 222件 | 170件 | 240件 | 218件 | 169件 |

| 申告漏れ所得金額 | 974億円 | 537億円 | 178億円 | 137億円 | 627億円 |

| 1件当りの金額 | 4.4億円 | 3.2億円 | 0.7億円 | 0.6億円 | 3.7億円 |

多額の課税処分リスク

税務調査で移転価格上の問題が有りと判断された場合には、移転価格税制の適用による課税が行われる可能性が高くなる

一般に、移転価格調査は通常の法人税調査のような個別取引の計上や課税処理の適否ではなく、親子会社間等で継続的に行われるクロスボーダー取引の価格そのものが是正の対象となり、課税ベースは対象となるすべての取引に及ぶ(つまり課税額=単価の是正額×年間取引数量)とともに、課税期間は最大で6年にも及ぶため、通常の法人税調査に比べて課税額が多額になる傾向がある

国際的二重課税のリスク

移転価格課税が行われると国際的二重課税(※)が発生することから、その解決のために課税後に租税条約に基づく「相互協議」という国同士の交渉プロセスが設けられており、その合意により最終的な課税額が確定するとともに、国際的二重課税を完全に排除するための調整が行われる

しかし、租税条約上の合意は努力義務に止まっていることから、視点が対立する(※)両国間の協議の結果、合意に至らなかった場合は、国際的な二重課税の状態が残ることになる

![]()

東京共同会計事務所

〒100-0005

東京都千代田区丸の内3-1-1